Hyunwoo's DATA

ARIMA모델 본문

ARIMA모델

구성요소

AR 자기회귀 부분의 차수: 시계열상의 과거 관측값을 이용하여 예측모델 생성

I 1차 차분이 포함된 정도 : 값과 이전값의 차이로 데이터 값이 대체되었음을 나타낸다.

MA -이동평균 부분의 차수 : 과거 예측오차를 기반으로 예측오차를 기반으로 예측모델 구축

AR모델

예측하고자 하는 특정 변수의 과거 관측값의 선형결합으로 해당 변수의 미래값 예측.

과거 p개 관측값의 선형결합으로 예측하는 모델을 p차 AR모델이라고 하며 AR(p)로 표현

차분

original 데이터가 비정상성일 경우 차분이 필요 할 것이다.

원래 데이터와 원래 데이터를 한번 shift한 것을 빼주면 결과가 나오는데 이것이 바로 차분한 결과이다.

차분: 현시점 데이터에서 d시점 이전 데이터를 뺀 것

MA모델

예측오차를 이용하여 미래의 값 예측

과거 q개 예측오차의 선형결합으로 예측하는 모델을 q차 MA모델이라고 하며 MA(q)로 표현

ARMA(p,q)모델

AR(p)모델과 MA(q)모델을 결합하여 ARMA(p,q)모델 도출

시계열의 각 값을 과거 p개 관측값과 q개 오차를 이용하여 예측

- 시계열 데이터의 정상성 평가

데이터를 plot하고 확인할 수도 있으나 데이터가 복잡한 경우 판단하기 어렵다.

디키 풀러 테스트를 통해 데이터가 정상적인지 판단한다.

https://hyj0103.tistory.com/43

- 예측모델 평가와 예측

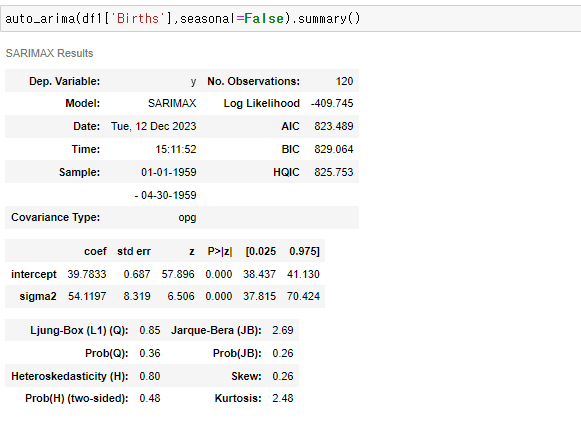

pmdarima 라이브러리의 auto_arma()함수를 사용해 적합한 모델을 찾아 사용한다.

- 예측모델 평가와 예측

ARIMA 모델링

아리마 모델은 위 그림과 같은 과정을 거쳐 전통적인 방법으로 최적의 ARIMA 모델을 찾아 예측값을 찾습니다.

그러나 이는 auto_ arima()함수로

ARIMA (p,d,q)모델

ARIMA모델에 차분과정 추가

시계열 데이터를 d회 차분하고 결과값은 과거 p개 관측값과 q개 오차에 의해 예측되는 모델

결과값은 비차분화 과정을 거쳐 최종 예측값으로 변환

출처